13/06/2025

Tin thị trường hàng hải

Matson dự báo doanh thu vận chuyển giảm 90% trong Q1

Ngày 28-04-2023 Lượt xem: 608

Tập đoàn Matson có trụ sở tại Hoa Kỳ vừa qua đã công bố doanh thu sơ bộ từ hoạt động vận tải biển ở mức khoảng 23-28 triệu đô, tương ứng giảm hơn 90% so với cùng kỳ năm ngoái...

Tập đoàn Matson có trụ sở tại Hoa Kỳ vừa qua đã công bố doanh thu sơ bộ từ hoạt động vận tải biển ở mức khoảng 23-28 triệu đô, tương ứng giảm hơn 90% so với cùng kỳ năm ngoái.

Nguyên nhân giảm chủ yếu từ việc sản lượng và giá cước biển đối với các tuyến vận chuyển tại Trung Quốc giảm. Sản lượng khu vực Trung Quốc giảm 35,4% so với cùng kỳ, hệ quả từ việc ngưng tuyến CCX hồi tháng 9/2022 và nhu cầu giảm mạnh ở các tuyến hiện tại là CLX và CLX+.

Nguyên nhân giảm chủ yếu từ việc sản lượng và giá cước biển đối với các tuyến vận chuyển tại Trung Quốc giảm. Sản lượng khu vực Trung Quốc giảm 35,4% so với cùng kỳ, hệ quả từ việc ngưng tuyến CCX hồi tháng 9/2022 và nhu cầu giảm mạnh ở các tuyến hiện tại là CLX và CLX+.

Matson kì vọng thị trường sẽ khởi sắc trong quý II/2023, song nhìn chung sản lượng cũng như giá cước vẫn giảm so với cùng kỳ năm ngoái khi mà các doanh nghiệp bán lẻ vẫn thận trọng trong việc bổ sung hàng tồn kho.

Trái ngược với năm 2022, Matson đã ghi nhận doanh thu từ hoạt động vận tải lên tới 416,2 triệu đô trong Quý I/2022, và doanh thu thuần là 339,2 triệu đô. Trong khi đó doanh thu thuần trong Quý I/2023 được dự báo chỉ vào khoảng 29-34 triệu đô mà thôi.

Đơn đặt đóng mới giảm nhưng các cuộc ‘thương thảo’ vẫn tiếp diễn.

Mặc dù đã có một lượng lớn đơn đặt đóng mới tàu container và ngày bàn giao tàu còn xa cho những tàu được đặt đóng đến cuối năm nay, song các hãng vận tải có vẻ như vẫn để tâm đến một số các đơn đóng mới bổ sung.

Tới nay, các hoạt động có vẻ giảm nhưng các nguồn tin trong ngành cho thấy các cuộc đàm phán giữa các chủ tàu và nhà máy đóng tàu vẫn tiếp diễn.

Điển hình như hãng tàu Yang Ming, hãng tàu lớn duy nhất không có đơn đóng mới tàu nào triển khai, được cho là đang đạt các thỏa thuận cho một đơn đóng mới tàu cỡ 15.000 TEU từ một nhà máy đóng tàu ở Hàn Quốc.

Hãng tàu Đài Loan đã tiết lộ với sàn chứng khoán rằng họ đã triển khai việc đầu tư thêm vào trọng tải nhưng cho tới nay vẫn chưa chốt bất kì đơn đóng mới nào.

Ban đầu, Yang Ming đã mời các nhà máy cung cấp dịch vụ đóng tàu sử dụng đồng thời nhiên liệu khí hóa lỏng (LNG-dual), nhưng các báo cáo của nhà môi giới tàu hiện cho thấy rằng hãng vận chuyển đã yêu cầu các ứng cử viên tiềm năng cung cấp các tàu sử dụng nhiên liệu methanol-dual thay thế. Hãng tàu dường như đã xem xét lại các lựa chọn “nhiên liệu xanh” vì gần đây methanol đã gây sự thu hút như một lựa chọn thay thế sạch hơn và bền vững hơn cho ngành vận tải biển.

Ban đầu, Yang Ming đã mời các nhà máy cung cấp dịch vụ đóng tàu sử dụng đồng thời nhiên liệu khí hóa lỏng (LNG-dual), nhưng các báo cáo của nhà môi giới tàu hiện cho thấy rằng hãng vận chuyển đã yêu cầu các ứng cử viên tiềm năng cung cấp các tàu sử dụng nhiên liệu methanol-dual thay thế. Hãng tàu dường như đã xem xét lại các lựa chọn “nhiên liệu xanh” vì gần đây methanol đã gây sự thu hút như một lựa chọn thay thế sạch hơn và bền vững hơn cho ngành vận tải biển.

Methanol ban đầu được Maersk khởi xướng nhưng các bên khác cũng gia nhập cuộc đua với số lượng lớn các đơn đặt hàng. Bao bồm cả CMA CGM và COSCO-OOCL.

Methanol đang được cân nhắc cho một số các thương vụ đóng tàu cỡ vừa và nhỏ từ 2.000-4.000 TEU trong quá trình thương thảo. Tuy nhiên, chi tiết của những cuộc ‘thương thảo’ này vẫn được giữ kín trong thời điểm hiện tại.

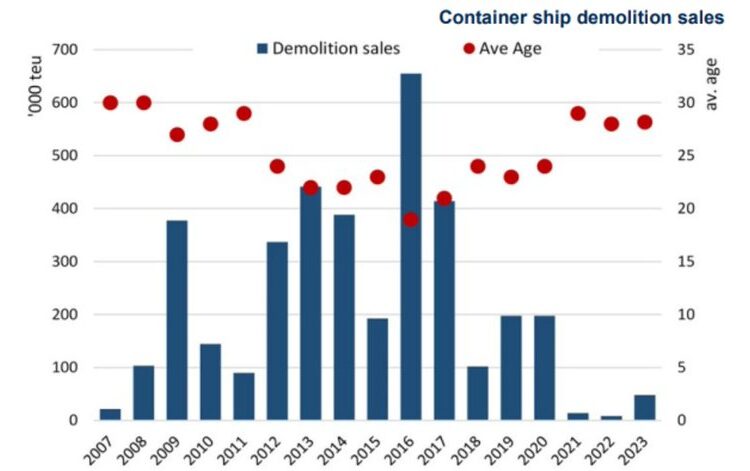

Doanh số phá dỡ đầu năm 2023 chậm hơn dự tính

Doanh số phá dỡ tàu đã tăng với tốc độ chậm hơn so với dự đoán trong những tháng đầu năm 2023, với chỉ 28 tàu container cỡ 500 TEU trở lên trong tổng số 48.555 TEU tàu được bán để tái chế kể từ ngày 01/01/2023. Tuy nhiên, con số này cũng cao hơn nhiều so với cùng kỳ năm ngoái khi mà không có tàu nào được bán phá dỡ.

Độ tuổi trung bình của những tàu được phá dỡ khoảng 28 tuổi, phần lớn tập trung ở cỡ 1.000-2.000 TEU, chiếm trên 80% theo số lượng (23 tàu). Tàu nhỏ nhất được bán để phá dỡ là LEVANT HORIZON (591 TEU) và tàu lớn nhất là FLORA (6.572 TEU). Mười tám tàu phá dỡ tập trung ở ba hãng vận tải là: Wanhai phá dỡ 10 tàu được đóng hồi những năm 1990 cỡ từ 1.088-1.368 TEU thuộc series ‘160’ và ‘200’và Transworld Group của Singapore đã bán 4 tàu thuộc thập niên 90 cỡ 1.600-1.700 TEU.

Trong khi đó, MSC quay trở lại việc phá dỡ sau một thời gian dài vắng bóng, với 3 tàu thuộc thế hệ 1980, MSC FLORIANA (1.911 TEU), MSC GIOVANNA (2.098 TEU), MSC VERONIQUE (4.809 TEU), một tàu cũ của Maersk. Tàu thứ 4 là MSC NORA II (1.837 TEU) đóng năm 1999 cũng đã được bán cách đây vài hôm và nhiều tàu nữa có thể cũng sẽ được bán trong những tháng tới đây.

Mặc dù doanh số phá vỡ tàu cho tới nay đã vượt quá con số phá dỡ của tổng 2 năm trước đó nhưng tốc độ phá dỡ này vẫn còn thấp hơn khá nhiều so với những năm trước đây, năm 2019 và 2020. Đây chủ yếu là kết quả của một thị trường thuê tàu mạnh mẽ đầy bất ngờ, với một số chủ sở hữu tàu muốn kéo dài tuổi thọ thương mại các tàu mà lẽ ra chúng phải được thay thế. Tuy vậy, Alphaliner tin rằng việc phá dỡ phế liệu sẽ còn tăng nhanh trong những tháng tới, đặc biệt là khi lượng lớn trọng tải đóng mới sẽ gây ra áp lực gia tăng đối với nguồn cung trọng tải, trong khi quy định CII tiếp tục không phù hợp và hiệu quả với các tàu cũ.

Nguồn: haiants.vn

Tin tức liên quan

10/04/2025

31/03/2025

24/03/2025

20/03/2025

03/03/2025